ホーム > くらし > 市税 > 個人市民税 > 住民税(市民税・県民税)の変更点について > 平成21年度住民税(市県民税)変更点

ここから本文です。

更新日:2020年1月17日

平成21年度住民税(市県民税)変更点

平成21年10月から住民税(市民税・県民税)の年金からの天引き(特別徴収)が開始されます。

現在、65歳以上のかたの公的年金等の住民税については、多くのかたが納付書等(または口座振替)により納めいただいていますが、10月から、住民税を年金から天引きし、市に納入するという方法(特別徴収)に変更されます。

この変更は納付方法についての変更で、住民税額には増減が生じるものではありません。

対象者

以下のすべてを満たすかたが年金からの天引きの対象となります。また、対象とならない場合は、納付書等(または口座振替)での納付となります。

- 本年4月1日現在で65歳以上のかた(昭和19年4月2日以前生まれのかた)

- 前年から年金の支払いを受けているかた

- 本年1月1日現在で、本市に住所があるかた

- 年間18万円以上の老齢基礎年金などを受給しているかたで、年金の額が、介護保険料・国民健康保険料・所得税・住民税の合計より多いかた

対象となる年金

老齢基礎年金など

(遺族年金・障害年金・企業年金などからは天引きされません)

税額とその徴収方法

(1)年金から天引きする税額

公的年金等から計算される住民税(年金以外の所得があるかたは、その分の税金を別途納付書等で納めていただきます)

(2)天引きの方法

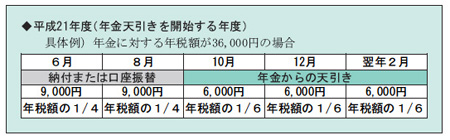

平成21年度の公的年金等の住民税のうち、半分を6月と8月に従来どおり納付書(または口座振替)で納めていただき、残りの半分の税額を10月・12月及び2月の年金支給月に3回に分けて天引きとなります。

口座振替をされているかたも、本年10月以降は、年金からの天引きとなります。口座からの一括振替をされている場合は、1期分と2期分は1期に振り替えとなり、本年10月以降は、年金からの天引きとなります。

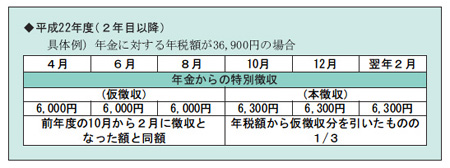

平成22年度以降は、4月から2月の年金支給月に6回に分けて天引きとなります。

ただし、4月から8月の上半期については、前年度の下半期<10月から2月>に天引きした税額を仮徴収することとなります。

天引きが中止される場合

年度の途中で市外へ転出された場合や、公的年金等の住民税に変更があった場合などについては、その時点で天引きはいったん中止され、市から送付する納付書に、その年度の残りの税額を納めていただきます。

給与からの天引きにより住民税を納付されている年金受給者のかた

年金分の税額は給与からの天引きはでませんので、別途年金からの天引きとなります。

65歳未満のかたなど、年金からの天引きではなく、納付書等で納付いただくかたであっても、給与からの天引きに切り替えることはできませんのでご注意ください。

お問い合わせ

総務部財務室課税課市民税係

電話番号:0797-38-2016

ファクス番号:0797-25-1037

![]()