ここから本文です。

更新日:2026年3月31日

令和7年度物価高騰重点支援給付金(定額減税補足給付金(不足額給付))(受付を終了しました)

お知らせ【追加】

令和7年10月31日(金曜日)をもって受付を終了しました。

お知らせ

- 令和7年7月末より順次発送しました申請書に対し、令和7年9月末時点において未申請の方へ下記のはがきを発送いたしました(令和7年9月12日以降に申請書を発送した方は、はがき発送対象外)。

- はがきが届いた方で申請書がお手元にない方は再発行をいたしますのでコールセンターまでお電話ください。

- 申請期限(令和7年10月31日)を経過した場合、申請受付(本給付金の受給)できませんのでご注意ください。

- 令和6年分の所得税実績額などが確定した結果、令和6年度中に実施した当初調整給付の支給額に不足が生じた方には、令和7年7月末から順次通知を発送いたします。

- 令和6年度に実施した定額減税を補足給付金(当初調整給付金)の概要は「令和6年度物価高騰重点支援給付金(調整給付)」をご確認ください。

制度概要

令和7年1月1日時点で芦屋市にお住まいの方で、事務処理基準日(令和7年6月30日)時点(注1)において、令和6年度に実施した調整給付に不足が生じる場合に、追加で不足額給付を行なうものです。

(注1)不足額給付の額は、事務処理基準日時点で本市で把握している税申告情報に基づき算定します。

支給対象者

【不足額給付-1】

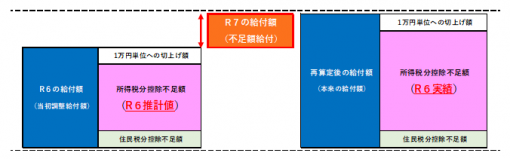

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

【不足額給付-2】

以下の支給要件をすべて満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付の対象世帯の世帯主または世帯員(注2)に該当していないこと

(注2)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは下記の給付の世帯主・世帯員を指します。

注意(共通)

所得税・個人住民税合わせて定額減税しきれている、または本人・扶養主・専従主のいずれかの方の合計所得金額が1,805万円超の場合は不足額給付の対象となりません。

支給額

次の算定方法により、給付額を算定します。

【不足額給付-1】

令和6年に給付した「当初調整給付額」を、令和7年の「不足額給付額」算出時点の調整給付所要額が上回る方に対して、当該上回る額を「不足額給付額」として給付。

【不足額給付-2】

- 原則4万円(個々の状況により1万円から3万円の間で変動あり)

- 令和6年1月1日時点で国外居住者であった場合は3万円

支給対象者への通知

本市で要件を満たしていることが確認できた方には、令和7年7月末より順次下記のいずれかの書類を送付します。

支給決定通知書の場合【通知内容に変更なければ申請手続き不要】

令和7年7月31日に発送しました

- 過去に実施した給付金振込口座に支給します。給付金振込口座の変更手続きをご希望の方は、コールセンターまでご連絡いただくか、支給決定通知書に同封しています案内文に記載のQRコード等よりオンライン申請をお願いします。

確認書の場合(口座登録のない方向け)【申請手続き必要】

令和7年8月15日に発送しました

- 確認書に口座情報をご記入いただき返信用封筒にて返送いただくか、確認書に同封しています案内文に記載のQRコード等よりオンライン申請をお願いします。

- 金融機関口座をお持ちでない方はコールセンターまでお電話ください。

令和6年度中に芦屋市に転入された方

- 転入前にお住まいだった自治体での給付金受給状況等を確認中です。確認完了後に支給対象者となる方へは令和7年8月15日以降順次確認書を送付いたします。

- 確認書に口座情報をご記入いただき返信用封筒にて返送いただくか、確認書に同封しています案内文に記載のQRコード等よりオンライン申請をお願いします。

支給決定通知書または確認書が届かない方で、下記記載の「給付対象となりうる例」に該当する方は申請書等をご提出いただく必要があります。申請書は令和7年9月より郵送いたしますのでコールセンターまでご連絡ください。

給付対象となりうる例

【不足額給付-1】

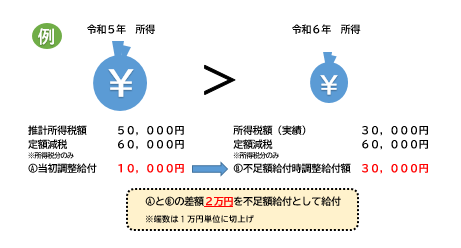

令和5年中の所得に比べ、令和6年中の所得が減少したことにより、【令和6年分推計所得税額(令和5年所得)】よりも【令和6年分所得税額(令和6年所得)】の方が少なくなった方

〈例〉令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税額が6万円、当初調整給付額は1万円。その後令和6年所得が確定し、実績所得税額が3万円、所得税分のみの定額減税額が6万円となり、不足額給付時の調整給付額は3万円となる。この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

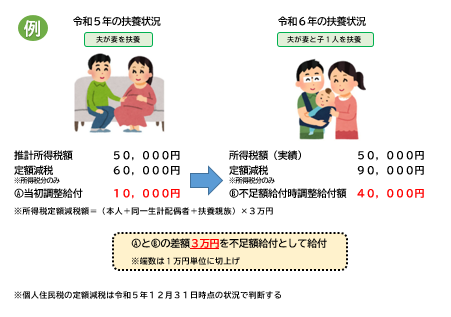

子どもの出生等で、扶養親族等が令和6年中(2024年1月1日から2024年12月31日の間)に増加したことにより、【所得税分定額減税可能額(当初調整給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなった方

〈例〉令和5年の扶養状況は妻1人だったため、(本人+同一生計配偶者+扶養親族)×3万円で算出される所得税分のみの定額減税額は6万円。その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となった。

例示のケースでは令和5年所得に基づく推計所得税額が5万円、定額減税額が6万円で当初調整給付額は1万円。令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税額が9万円となり、不足額給付時の調整給付額は4万円。当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しない。

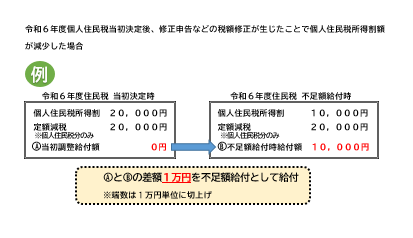

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

〈例〉令和6年度住民税の当初決定時には個人住民税所得割額が2万円、個人住民税分のみの定額減税額が2万円のため、当初調整給付額は0円。当初決定後に申告の修正を行ない、個人住民税所得割が1万円に減少した。不足額給付の計算時には減少後の個人住民税所得割で計算するため、個人住民税所得割が1万円、個人住民税分のみの定額減税額が2万円、不足額給付時の調整給付額は1万円。当初調整給付額0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

令和5年中所得は、学生や無職等で非課税の範囲であったが、就職等により令和6年分所得税が生じた方

〈例〉就職等により令和6年分所得税が20,000円に。所得税分の控除不足額は10,000円(20,000円-30,000円)となる。また、所得税が生じたことにより住民税分の10,000円も調整給付されるべき額として計算される。当初調整給付金を受給していないので20,000円(所得税控除不足分10,000円+住民税控除不足分10,000円)が不足額給付として給付される。

【不足額給付-2】

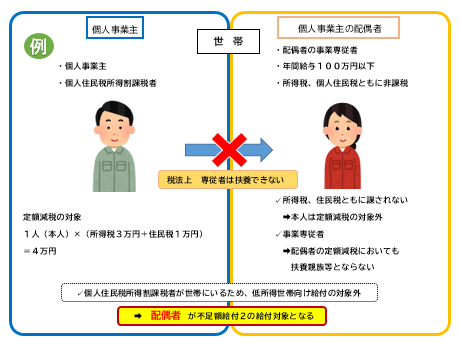

青色事業専従者、事業専従者(白色)

〈例〉納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない方)であって、自身の給与収入がおおむね100万円に満たない(所得税・住民税が課されない)方であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない方。

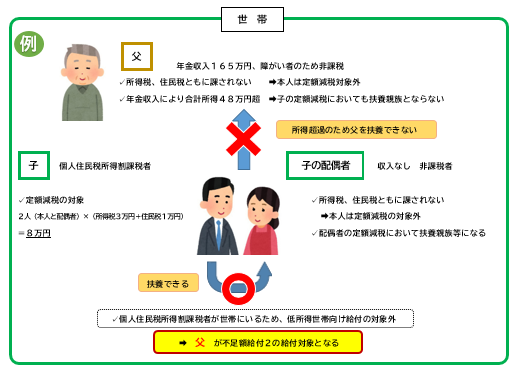

合計所得金額48万超の方

〈例〉合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない方が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

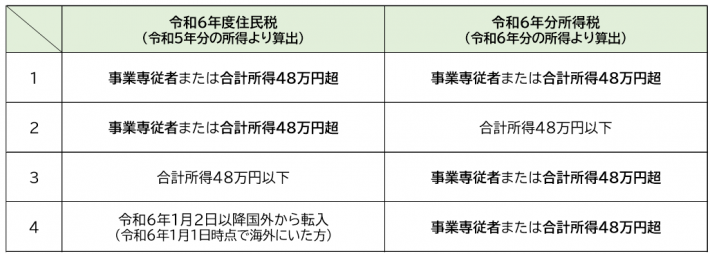

芦屋市から書類が届いていない方のうち支給対象となる可能性がある方

令和6年度個人住民税所得割額及び令和6年分所得税の定額減税前額が0円かつ、低所得世帯向け給付の対象の世帯主・世帯員に該当しない方のうち、以下の表に当てはまる方は、不足額給付-2の支給対象となる可能性があります。

- 上記に当てはまる場合、受給するには申請が必要です。該当の方には申請書をお送りしますので、コールセンターまでご連絡ください。

- すでに芦屋市から支給決定通知書や確認書が届いている場合、ご連絡の必要はありません。

- ご不明点等ございましたらコールセンターまでお問い合わせください。

お問い合わせや申請書発行の時点では、支給金額や支給可能か等のお答えはできかねますので、あらかじめご了承ください。

支給時期

- 支給決定通知書が届いた方は、令和7年8月下旬以降順次支給します。

-

確認書及び申請書を提出された方については、申請受付後、約1か月から1か月半程度で支給します。

申請書等の提出先

〒659-0064

兵庫県芦屋市精道町8番28号(芦屋市役所東館3階特設窓口)

芦屋市役所地域福祉課臨時給付金等担当

提出期限

令和7年10月31日(金曜日)消印有効

その他

本給付金は差押禁止等の債権であり、所得税等は課されません。(物価高騰対策給付金に係る差押禁止等に関する法律)

給付金を装った詐欺にご注意ください!!

「振り込め詐欺」や「個人情報・通帳・キャッシュカード・暗証番号の搾取」にご注意ください。

芦屋市が給付金に関して以下の行為を求めることはありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 給付にあたり、手数料の振込みを求めること

- メールやショートメッセージ(SMS)を送り、URLをクリックして給付金の申請手続きを求めること

- 電話や訪問により口座番号や暗証番号をお伺いすること

- キャッシュカードや現金、通帳をお預かりすること

申請内容に不明な点があった場合、市から問い合わせを行なうことはありますが、上記を依頼することはありません。不審な訪問、電話、メールがあった際には最寄りの警察署(または警察相談専用電話「#9110」)にご連絡ください。

DV(ドメスティック・バイオレンス)等を理由に住民票を異動せずに避難されているかたについて

DV等避難中の方や、基準日時点で離婚協議中かつ別居しているなどの事情がある場合などは、現在のお住まいの市区町村から受給できる場合がありますので、避難先の市区町村にご相談ください。

関連ホームページ

- 所得税の定額減税に関しては「国税庁ホームページ(外部サイトへリンク)」をご確認ください。

- 令和6年度に実施しました調整給付金に関しては「令和6年度物価高騰重点支援給付金(調整給付)(受付を終了しました)」をご確認ください。

- 市民税・県民税の定額減税に関しては「令和6年度定額減税のお知らせ」をご確認ください。

![]()